Appunti dal terzo corso su finanza e investimenti https://www.coursera.org/learn/investments-fundamentals/

CAPM

Per arrivare al capital asset pricing model (CAPM) vengono introdotti alcuni concetti partendo da un portafoglio costituito da due asset. Le combinazioni possono essere tra un risk free asset (ad es, treasury bills) e un asset con rischio (ad esempio, azioni large cap) oppure tra due asset con rischio.

Sharpe ratio

Lo Sharpe ratio per un dato investimento i è dato dalla seguente formula

Si= (Ei - Erf)/Sigmai

- Ei = Rendimento atteso dell’investimenti i

- Erf = rendimento di un risk free asset

- Sigmai = deviazione standard dell’investimento i

Praticamente lo sharpe ratio misura di quanto il rendimento atteso aumenta rispetto al rendimento di un asset privo di rischio all’aumentare della deviazione standard (che é una misura di rischio). Più è alto, meglio é. Di fatto è una derivata.

Dominated asset

Un asset (o in generale un investimento) é dominated se esiste un altro investimento con il medesimo livello di deviazione standard ma con un rendimento atteso maggiore. Un dominated asset avrà quindi uno sharpe ratio inferiore rispetto all’asset dominante.

Correlazione tra asset

In un portafoglio costituito da più asset, la volatilità complessiva é condizionata dalla correlazione tra gli asset. Se gli asset sono correlati positivamente la volatilità sarà maggiore. Viceversa, una correlazione negativa ridurrà la volatilità. Shortando un asset correlato positivamente ad un altro, si ottiene l’effetto di invertire la correlazione.

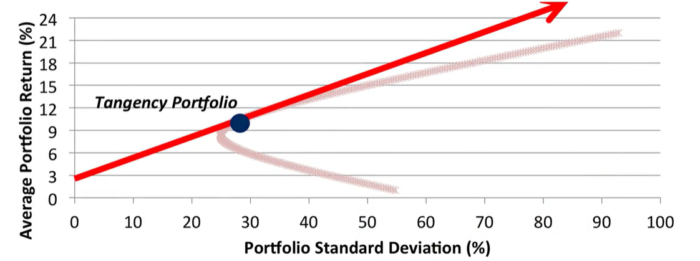

Tangency portfolio

E’ il portfolio che massimizza lo Sharpe ratio in scenari in cui si usano due asset con rischio. Se si investe in un portafoglio con tre asset, di cui due con rischio, la percentuale di asset con rischio che da il massimo ritorno per un certo livello di rischio é quella data dal tangency portfolio.

Qualora non sia possibile andare short , si puo’ solo arrivare al punto blu, oppure proseguire sulla linea più pallida del grafico sopra.

Diversificazione con asset correlati

Supponendo di avere un portafoglio equally weghted di N asset correlati, la deviazione standard si semplifia nella seguente formula

Sigmap = 1/N*Sigmam + (1 - 1/N) Covm

- Sigmap = deviazione standard del portafoglio

- Sigmam = deviazione standard media degli strumenti in portafoglio

- Covm = covarianza media degli strumenti in portafoglio

All’aumentare del numero degli strumenti, il primo addendo tende a 0 e resta il secondo addendo.

Il rischio totale é modellizzato come formato da due componenti: il rischio specifico di un’azienda o idiosincratico, che puo’ essere ridotto aggiungendo asset e il rischio del mercato o sistematico. che non puo’ essere ridotto aggiungendo asset.

Il rischio puo’ quindi essere ridotto, ma non eliminato, diversificando.

Beta

Il CAPM definisce il rendimento atteso di un asset come

Ei – Rrf = Beta(Emkt – Rrf)

- Ei = rendimento atteso

- Rrf = rendimento di un asset risk free

- Beta = Covarianza tra rischio di mercato e rischio dell’asset / varianza del mercato

- Emkt = rendimento atteso del mercato

Il beta misura la sensibilità dell’asset alla variazioni del mercato. Un beta basso é proprio di titoli difensivi.

Alfa

Per alfa si intende la differenza tra performance effettiva di un asset rispetto e performance teoricamente prevista dal CAPM. Puo’ anche essere calcolato rispetto ad un benchmark diverso dal CAPM.

Three factor model

Oltre al modello base, è stato elaborato un altro modello detto a tre fattori. Il modello, che é una semplice regressione lineare multivariata, considera anche i fattori value vs growth e small vs large cap.

In entrambi i modelli, si usa la statistica r quadro per stabilire quanta della variabilità sia spiegata dai fattori stessi. Un alto r quadro indica altro rischio idiosincratico, perché significa che la variabilità dell’asset non é spiegata dalla variabilità del mercato.

Usi del CAPM

Il Capm ha due utilizzi principali: nell’ambito del corporare finance, il CAPM fornisce un benchmark per il ritorno atteso dei progetti ed é quindi utile per l’allocazione di budget e per le decisioni relative al reimpiego o alla distribuzione dei dividendi. Nell’ambito dell’asset management, fornisce un’indicazione delle performances di un investimento e permette di comparare investimenti a livelli di rischio differenti.

Market Efficiency Hypothesis

L’ipotesi è stata formalizzata in tre forme da Eugene Fama:

- forma debole o weak form: i prezzi delle azioni riflettono tutte le informazioni contenute nella storia passata di prezzi e rendimenti dell’asset.

- forma semi-forte o semi-strong form: i prezzi delle azioni riflettono tutte le informazioni pubblicamente disponibili contenute nella storia passata di prezzi e rendimenti dell’asset.

- forma forte o strong form: i prezzi delle azioni riflettono tutte le informazioni rilevanti contenute nella storia passata di prezzi e rendimenti dell’asset. Quindi anche quelle ritenute private.

In pratica, l’ipotesi afferma che un’informazione, una volta disponibile, sposterà il prezzo di un asset e sarà quindi irrilevante per predire il rendimento futuro, in quanto già scontata dal prezzo corrente. La differenza nelle tre forme è dovuta a sfumature nella definizione di informazione disponibile.

Le evidenze sui dati mostrano comportamenti non sempre in linea con la teoria. Un fenomeno ben noto è il PEAD (Post earning announcement drift). Si nota infatti che, per un certo periodo successivo all’annuncio di utili straordinariamente buoni, il prezzo di un asset tende a salire. Teoricamente, dopo l’annuncio, il prezzo dovrebbe smettere di salire, perchè l’informazione nuova (gli utili straordinariamente buoni) dovrebbe ormai essere incorporata nel prezzo dall’efficienza del mercato.

Se si crede nella teoria della market efficiency, l’unica strategia sensata è quella dell’investimento passivo su un tangency portfolio allineato al proprio appetito di rischio.

Rendite

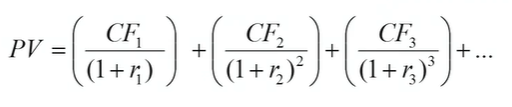

Possiamo pensare al ritorno di un investimento azionario sul lungo periodo come una rendita e applicare le formule corrispondenti per calcolarne il valore attuale.

Il valore attuale di una rendita futura non é altro che la somma delle rendite annuali scontate ad un certo tasso di sconto:

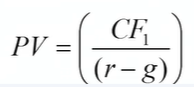

Se consideriamo che il cash flow annuale cresca ogni anno di una certa quantità g e che il tasso di sconto sia costante r, la formula diventa (se r > g):

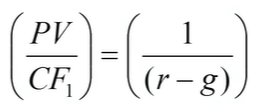

La formula puo’ essere riscritta come:

Che definisce il cosiddetto forward P/E ratio (FP/E). Da notare che se g é grande, il FP/E è grande, mentre se r é grande relativamente a g, FP/E è piccolo.

Il valore r é legato al risk free rate, quindi quando il risk free rate scende, il valore atteso futuro delle azioni sale. Come risk free rate, semplificando, si usa il tasso di interesse dei treasury bills a 10 anni.

Sempre facendo una grossa semplificazione, possiamo considerare un valore di g del 5%, corrispondente al tasso di crescita del S&P 500.

Metodi di valutazione degli stock

Vediamo due metodi di valutazione. Entrambi richiedono di fare assunzioni, quindi… è importante fare assunzioni ragionevoli.

Market multiple approach

Detta anche comparable analysis, parte dal presupposto che uno stock dovrebbe essere paragonato ad aziende simili secondo metriche finanziarie. Teoricamente facile, praticamente difficile… cosa rende infatti due aziende simili? Difficile dirlo. Questo approccio è la scelta naturale per le offerte pubbliche di acquisto (IPO), quando non ci sono ancora dati di mercato. Si puo’ anche usare per aziende già quotate, ad esempio in occasioni di acquisizioni. Anche la scelta di quali indicatori finanziari utilizzare (P/E? P/B?) é discrezionale. Una buona idea é usare indicatori che non siano influenzati dai debiti.

Discounted cash flow

Si valutano i ritorni attesi dello stock un po’ come se fosse una rendita (vedi paragrafi precedenti) per valutarne il valore attuale. Anche in questo caso occorre fare assunzioni sul futuro andamento del cash flow. Esistono tre varianti, basate su Capital cash flow, Equity cash flow e Free cash flow. Se applicati correttamente, portano alle stesse conclusioni.

Il capital cash flow method considera i flussi di denaro sia verso gli azionisti che verso gli obbligazionisti. Il tasso di sconto applicato non deduce gli interessi sul debito e considera sia la componente azionaria che obbligazionaria.

L’equity cash flow method considera il flusso di denaro al netto di quanto dovuto agli obbligazionisti. Il tasso di sconto é quello della sola componente azionaria.

Il free cash flow method considera i flussi di denaro sia verso gli azionisti che verso gli obbligazionisti. I tasso di sconto applicato considera gli interessi sul debito sotto forma del weighted average cost of capital (WACC) e in questo si differenzia dal capital cash flow method. Il tasso di sconto considera sia la componente azionaria che obbligazionaria.

la formula del FCF é la seguente

V = PV(FCFt) + PV(TVt) + NOA

- V= valore dell’azienda

- PV(FCFt) = somma del valore presente del total free cash flow nei periodi entro l’orizzonte di previsione.

- PV(TVt) = valore presente del valore dell’azienda al termine del periodo di previsione.

- NOA = valore di mercato dei non-operating assets, cioé gli asset che non partecipano alla produzione di valore (ma che possono avere essi stessi un valore).

Il valore V puo’ poi essere visto come somma dei valori Vd e Ve, che sono rispettivamente la parte di valore posseduta dai titolari di debito (bond) o di equity (stock). Eventualmente il valore degli equity puo’ essere ulteriormente suddivisa in Vcs e Vps (common stock e preferred stock), se presenti.

Per calcolare un valore presente, serve un tasso di sconto. Nel FCF, si usa il WACC. Il WACC è la media pesata del rischio del debito (a cui viene dedotto la deducibilità degli interessi) e dell’equity. Il peso é dato dalla quota di debiti e equity rispetto al valore complessivo dell’azienda.

- tcorp rappresenta la quota di deducibilità degli interessi

- rdebt è il costo dei debiti, dato dal risk free rate e dallo spread

- requity è dato dal risk free rate, dal beta e dall’alfa del capm (ad esempio)

Se i due metodi portano a valutazioni distanti, potrebbero esserci errori nelle assunzioni.