Appunti dal corso https://www.coursera.org/learn/corporate-finance-measure-success/

Obiettivi

Per corporate finance si intende lo studio delle decisioni di investimento fatte dalle aziende. Le decisioni di investimento delle aziende sono finalizzate ad un obiettivo: massimizzare il valore per gli shareholders. Un modo ragionevole per massimizzare tale valore é puntare alla massimizzazione del valore delle azioni, cosa che però puo’ portare a conflitti di natura sociale.

Massimizzare il valore delle azioni come mezzo per massimizzare il valore per gli azionisti ha senso in quanto il valore delle azioni è considerato la somma dei futuri flussi di cassa attualizzati. Questo sotto l’ipotesi dei mercati efficienti… che però non regge alla perfezione.

Una misura alternativa da massimizzare potrebbe essere gli earnings per share, ma questo porterebbe a visioni di breve termine. Un’altra misura che si potrebbe utilizzare é il book value per share, che ha il vantaggio di essere facilmente misurabile in modo oggettivo. Anche questo valore tuttavia non rifletterebbe in alcun modo le aspettative future.

Massimizzare il valore per gli azionisti puo’ portare a problemi legati alla responsabilità sociale dell’azienda. Ci sono diverse azioni che le aziende possono compiere per comportarsi in modo socialmente responsabile:

- Investire nel capitale umano

- Investire in sostenibilità

- Filantropia

Ci sono comunque conflitti tra ricerca del profitto e responsabilità sociale. Si pensi ad esempio alle aziende che producono beni nocivi (tabacco, junk food) o ad aziende inquinanti. Un punto piú controverso è la gestione delle tasse. Molte aziende tengono i loro utili in paradisi fiscali per evitare la tassazione domestica.

La massimizzazione del valore per gli azionisti è teoricamente di beneficio anche per altri stakeholder: per gli impiegati, perchè migliora salari e prospettive di carriera. Per i fornitori e per gli obbligazionisti, perchè garantisce stabilità e basso rischio di insolvenza. Anche qui peró ci sono potenziali conflitti: in caso di fusioni, i prezzi delle azioni possono salire, ma porta anche ridondanze e licenziamenti. Inoltre molte fusion sono finanziate tramite l’emissione di nuove obbligazioni, cosa che puo’ portare ad un deprezzamento delle obbligazioni esistenti.

Agency

Le aziende sono gestite da manager, i quali potrebbero tendere a massimizzare il proprio interesse anzichè quello degli azionisti. Alcuni comportamenti dannosi sono il furto, il nepotismo, lo scarso impegno e lo spendere “allegramente” i soldi dell’azienda.

Per disincentivare comportamenti dannosi, spesso si ricorre alla compensazione dei manager tramite azioni o opzioni, in modo da allineare l’interesse del manager con quello dello shareholder. Il manager diventa shareholder.

Valutazione delle finanze di un’azienda

Partendo dai documenti di bilancio, income statement e cash flow si puo’ valutare lo stato finanziario di un’azienda. Due concetti fondamentali sono liquidity e solvency.

Indici basati sul balance sheet: Liquidity

Ci sono diversi indicatori di liquidità deducibili dal bilancio:

Current ratio = current assets/current liabilities

E’ importate considerare l’effettiva liquidità degli asset. Ad esempio, la liquidità dell’inventario (0.55 USD per ogni 1 USD teorico) o di account receivables (0.72 USD per ogni 1 USD teorico) non è paragonabile a quella del denaro liquido (1 a 1). Per riflettere questa illiquidità si usano altri indicatori:

Quick ratio = (cash + ST investment + receivables)/current liabilities

Cash ratio = (cash + ST investment)/current liabilities

Un buon current ratio è maggiore di 1, un buon quick ratio è attorno a 1. Il cash ratio è un discorso piú complicato.

Indici basati sul balance sheet: Solvency (Leverage)

La solvenza è legata all’indebitamento. Partiamo dalla definizione di debito:

Debt = short term debt + long term debt

Su questa definizione si calcolano diversi indicatori detti leverage;

Debt/Assets --> non include altre liabilities, quindi puo sottostimare l'esposizione. Non è un buon indicatore

Debt/(Debt+Equity) --> in questo caso le altre liabilities sono ignorante sia al numeratore che al denominatore

Liabilities/Assets --> questo considera tutto

Da notare che in alcuni indicatori si usano i debt, in altre le liabilities (che comprendono i debt). Nel secondo indicatore, il termine equity non fa riferimento al book value (quello del bilancio dato da differenza tra asset e liability), bensí al market value, dato dal prodotto di stock price e outstanding shares. Allo stesso modo, il termine assets del terzo indicatore fa riferimento al market value of assets che si calcola come somma di market value degli equity e total liabilities.

E’ desiderabile avere un valore di leverage < 1. Un valore superiore ad 1 indica che l’azienda è in bancarotta. La media per le aziende USA è del 25%-30%.

Il leverage aumenta a seguito di cattive performances, quando si contrae debito per ricomprare azioni e a seguito di investimenti in progetti (se questi non portano i frutti sperati).

Indici basati su income statement: Profitability

Si usano tre indicatori:

Asset turnover = Revenues/Assets

Net Profit Margin = Operating profit after tax/Revenues

Return on Assets (ROA) = Operating profit after tax/Assets

L’Operating profit after tax (OPAT) è definito come

OPAT = Operating Income - Taxes

Si usa l’OPAT invece che il net income per chè l’OPAT (e quindi il ROA) misura la profittabilità dell’azienda nel suo complesso, mentre il net income misura la profittabilità per gli shareholder. L’Operating income non considera infatti il pagamento di interessi, che dal punto di vista finanziario costituiscono un mezzo di finanziamento degli asset. Il net income inoltre è piú facilmente manipolabile. Gli asset nel ROA sono valorizzati al book value, non al market value, in quanto il book value fornisce una stima dei capitali investiti in un’azienda.

L’earning per share non costituisce una buona misura della profitability in quanto è soggetto a diverse distorsioni.

Un’alternativa Operating Income è EBITDA, definito come

EBITDA = Operating income + Depreciation & Amortization

EBITDA misura meglio il cash flow, in quanto deprezzamento e amortizzamenti (D&A) sono artifici contabili che non rifletto veri flussi di denaro. Tuttavia, altri considerano D&A una misura implicita dell’utilizzo dei capitali per generare profitto.

Indici basati su cash flow statement

Nel cash flow statement il segno positivo indica flussi in entrata, il meno flussi in uscita ed è diviso in tre parti: Operations, Investing, Financing.

Valuation ratios

Sono indicatori che valutano la situazione corrente di un’azienda sul mercato.

Value/Book = Market value/Book value of assets

Value/Book = Market value/Market value of assets

Market/Equity = Market value/Book value of equity

Market/Equity = Market value/Market value of equity

Market/OPAT = Market value of assets/OPAT

Price/earning = Market value of equity/Net income

Funding degli investimenti

Gli investimenti si distinguono secondo l’orizzonte temporale: long o short term

Long term financial planning

Per pianificare investimenti a lungo termine, occorre effettuare delle previsioni (forecasting). Le previsioni hanno tre utilizzi principali:

- stimare le future necessità finanziarie

- stimare i cash flow futuri per valorizzazione

- stimare l’impatto di progetti ed acquisizioni

Per il forecasting, si parte da dati reali (ad esempio l’ultimo financial statement) e da assunzioni. In particolare, le assunzioni si fanno:

- sulle crescite attese delle entrate

- sulle ipotesi di investimento.

- sugli interessi sui debiti

- sui dividendi

Con queste informazioni (o ipotesi), si puo’ valutare se un’azienda possa finanziare le proprie iniziative col proprio cash flow o se debba raccogliere ulteriori capitali tramite emissione di azioni o di debiti.

Per il forecasting dell’income statement e cash flow statement si puo’ usare un percentage of sales model, ovvero si ipotizza che le variabili principali restino in un rapporto costante rispetto agli utili (ove questo ha un senso).

Le item che sono considerate eventi eccezionali, vengono di solito proiettate a zero.

Short term financial planning

Per quanto riguarda le esigenze di liquidità a breve termine, si utilizzano alcuni indicatori di liquidità di account payable, inventario e account receivables: i cosiddetti indicatori del working capital:

Definiamo dapprima gli operating cost come

Operating cost = COGS + SGA

Da questo possiamo calcolare

Average collection period = Receivables / (Annual revenue/365)

Indica il numero di giorni in cui in media un account receivable si traduce in denaro.

Average days in inventory = Inventory / (Operating cost/365)

Indica il numero di giorni in cui in media l’inventario diventa denaro

Average payable period = Payable / (Operating cost/365)

Indica il numero di giorni in cui in media i debiti a breve termine presso fornitori vengono pagati.

Dati questi indicatori, si puo’ derivare il cash conversion cycle:

Cash conversion cycle = Collection period + days in inventory - payable period

Prendere decisioni di investimento

Le aziende creano valore per gli shareholder tramite la creazione di nuovi prodotti o attraverso l’acquisizione di altre aziende. Il corporate finance determina se un investimento contribuirà alla creazione di valore… oppure no, nel qual caso l’investimento non dovrebbe essere fatto.

I concetti e gli indicatori principali di queste valutazioni sono il Net Present Value (NPV) e Internal Rate of Return (IRR).

NPV

Le decisioni finanziarie devono essere valutate per i loro impatti protratti nel tempo. Il net present value incorpora la dimensione temporale nei flussi di denaro futuri secondo le consuete formule di attualizzazione per importi singoli o per rendite (vedi corsi precedenti).

L’NPV ha una relazione diretta con i valori di un’azione e quindi col valore per gli shareholders. Massimizzare l’MVP equivale a massimizzare il valore per gli shareholder… questo in teoria, sotto l’ipotesi di mercati efficienti. Nella realtà, il legame non è lineare, ma la correlazione è positiva: un progetto con NPV positivo porterà ad un aumento del valore e viceversa.

IRR

L’NPV da un valore assoluto, ma spesso ci interessano i ritorni in percentuale. L’IRR è il tasso di sconto che rende zero il net present value.

Per decidere se un in’iniziativa è degna o meno in base all’IRR, ci serve un valore di riferimento, una soglia minima. Se l’IRR è maggiore della soglia minima (detta discount rate), allora l’investimento è considerato remunerativo. Dalla definizione di IRR, consegue che un IRR > discount rate implica un NPV > 0 (e viceversa).

Acquisizioni e fusioni

- L’acquisto o vendita di aziende é un modo per creare valore per gli shareholder.

Una acquisizione ha senso solo se la somma delle due aziende crea un valore superiore alle due aziende prese singolarmente. Si parla di sinergia, che é il NPV dell’acquisizione. Lo stesso principio si applica in altri casi, come le acquisizioni di asset e gli spinoffs.

Le sinergie si attuano per economie di scala, per il consolidamento del mercato (meno concorrenza), per integrazione verticale (acquisizione di fornitori) e per eliminazione di inefficienze.

Le acquisizioni possono anche avvenire per diversificare il rischi, entrando in settori differenti (si parla di conglomerati), anche se la cosa ha poco senso perché gli shareholder possono diversificare i rischi semplicemente acquisendo azioni di aziende in settori diversi.

Per stabilire se un’acquisizione genera valore occorre:

- Prevedere i futuri cash flow derivanti dalle sinergie.

- calcolare il NPV usando un tasso di sconto appropriato.

L’acquirente in un merge deve offrire un importo superiore del valore di mercato dell’acquisito. Questo importo aggiuntivo é detto premio e costituisce il NPV per l’acquisito. Affinché il NPV sia positivo anche per l’acquirente, il premio non deve essere superiore all’NPV delle sinergie.

Il pagamento puo’ avvenire in soldi o azioni. Il pagamento in soldi non necessita grandi spiegazioni: gli shareholder dell’acquisito ricevono soldi per le loro azioni in base alle valutazioni di mercato. Il pagamento in azioni invece implica che l’acquirente emetta nuove azioni e le scambi con le azioni dell’acquisito. Il rapporto tra azioni dell’acquisito e dell’acquirente é detto exchange ratio ed é determinato dal rapporto tra le valutazioni relative delle azioni.

Leveraged buyout (LBO)

Un LBO si distingue da un’acquisizione normale per le seguenti caratteristiche:

- Pagamento in cash, solitamente finanziato a debito

- Tutte le azioni outstanding sono acquistate, quindi un’azienda quotata pubblicamente viene di fatto resa privata.

- L’acquirente è un’azienda d’investimento (e non un competitor o un’altra azienda del settore industriale), detto private equity.

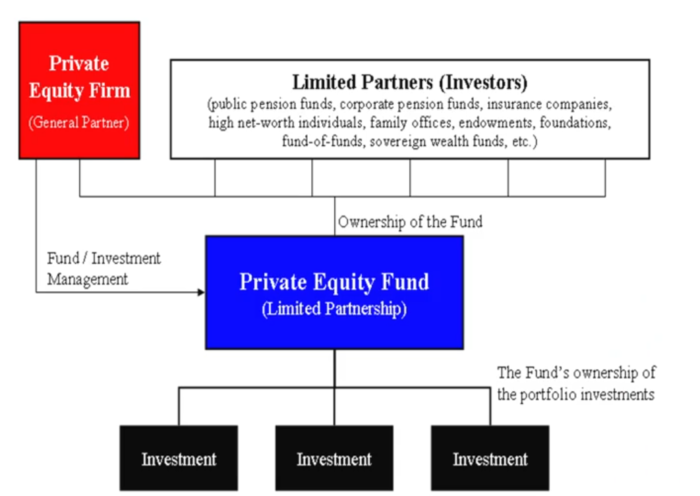

Una priva equity ha la seguente struttura

- La private equity firm é la struttura di gestione, che di solito detiene il 2% dei capitali e il 20% dei profitti (2/20 fee structure).

- i limited partner investors sono quelli che ci mettono i fondi.

- il private equity funds veicolano i fondi degli investitori in una serie di investimenti.

Siccome in questi casi non c’é un vero acquirente, non si puo’ parlare di vere e proprie sinergie. Il vantaggio per il fondo di private equity che si impegna in un LBO é dato dalla rivalutazione dell’acquisito tramite tagli dei costi (spesso tramite licenziamenti, cosa che desta perplessità sul valore sociale di queste acquisizioni), ristrutturazioni a lungo termine lontano dagli occhi del mercato oppure dal fatto che l’azienda acquisita é per qualche ragione sottovalutata e quindi viene acquisita a basso costo (quel che fa Warren Buffet).

Sensitivity Analysis

Le decisioni di investimento e il calcolo del NPV si basano su ipotesi e su valori medi caratterizzati da incertezza. La sensitivity analysis lavora al contrario, calcolando le variazione del NPV in base alle variazioni dei parametri ipotizzati.

Risk

Il tasso di sconto riflette il rischio di un progetto. Siccome il IRR deve essere maggiore del tasso di sconto per avere un NPV maggiore di zero, la scelta del tasso di sconto deve essere fatta in base al rischio del progetto: rischio alto, tasso di sconto alto (e quindi il ritorno atteso deve essere alto per avere un NPV >0), rischio basso, tasso di sconto basso.

Come benchmark si usa di solito il WACC (vedi articoli precedenti), che é composto dal ritorno atteso sui debiti e da quello sull’equity.

Come approssimazione del ritorno atteso sui debiti si puo’ utilizzare lo yield to maturity di un’obbligazione a lunga scadenza (più lunga possibile), ma solo se l’azienda non é vicina alla bancarotta.

Come approssimazione del ritorno atteso sull’equity si usa il risk premium (rendimento atteso in aggiunta al risk free rate) storico, moltiplicato per il Beta del CAPM + il rendimento dei risk free bond.

Un ulteriore indicatore é EVA (economic value added), calcolato come

EVA = OPAT - (WACC*Operating assets)

dove Operating assets = book value of assets - cash

EVA misura il grado in cui un’azienda genera valore considerato il ritorno atteso sul capitale. Si noti che il denaro liquido non é incluso nell’operating assets, perché di fatto non è investito realmente nell’azienda.

Se un’azienda ha più divisioni, usare il WACC per tutte le divisioni potrebbe non essere corretto, in quanto ogni divisione potrebbe avere delle peculiarità nella struttura del suo capitale.